一人暮らしをするなら、生活防衛資金50万円以上は必須です!

せ、生活…防…?

生活防衛資金!

万が一に備えておくためのお金だよ~!

- 一人暮らしを始める前に貯めておくべき金額を知りたい人

- 一人暮らしでお金に不安がある人

- 貯金をしたいけど、やり方がわからない人

一人暮らしは自由気ままに生活できて、楽しいものです。

しかし、実家暮らしとちがって、自分の生活にかかるお金を自分でなんとかしなければなりません。

家族から仕送りをもらっている人も、その仕送りはいつまでも続くわけではないはずです。

もし急にまとまったお金が必要になったとき、あなたはすぐに用意できますか?

せっかくの楽しい一人暮らし、お金の不安を抱えながら過ごしたくはないですよね。

この記事では

- 一人暮らしに必要な生活防衛資金

- 生活防衛資金の効率的な貯め方

について解説しています。

お金の不安はあるけど、何から始めていいかわからない!

という人は、とりあえずこの記事に書いてあることを実践してみてください。

「ひとまず安心して、一人暮らしを始められる金額」をきっと貯められるはずです。

保険の話など、お金を貯めることに関する話もしています。

「難しい!」「わからない!」と苦手に感じる人も多いでしょう。

そこをぜひ少しだけ踏み込んでみてください。

それでもわからなかったり、難しいと感じたら、

すっ飛ばして大丈夫!

え、いいの?

いいのいいのー!

まずは生活防衛資金について「知る」ことが大切!

気楽に行こうぜ~

キャラ変わってない?

と、とりあえずできそうなことからやってみて!

それではさっそく、解説にいきましょう。

生活防衛資金は生活費の3ヶ月分が目安

生活防衛資金とは、万が一に備えるためのお金です。

一人暮らしの場合、生活防衛資金は生活費の3ヶ月分以上が目安と言われています。

「万が一に備える」の「万が一」とは?

万が一って具体的に何?

例えば、

- 病気やケガで入院

- 事故や災害に遭う

- 働けなくなって収入が下がる

突然お金が必要になったときに、すぐに引き出せるお金がないと生活が苦しくなってしまいます。

もし明日、

- 急に体調を崩したら?

- 事故に遭ったら?

- 収入がなくなったら?

これらの万が一は「誰にでも起こりうること」です。

不安しかない!

だからこそ、しっかり備えておくことが大切なの

なぜ生活費の3ヶ月分が目安なのか

万が一のことが起こっても、「今すぐにお金が必要!」という期間が長く続くわけではありません。

先ほどの「万が一の例」で見てみましょう。

例

- 病気やケガで入院

- 健康保険や個人で加入している保険(民間保険)でお金がもらえる

- 事故や災害に遭う

- 自動車保険や火災保険でお金がもらえる

- 働けなくなって収入が下がる

- 収入保障保険や失業保険でお金がもらえる

そのときの状況によって受けられる保障は変わりますが、

公的制度や個人で加入している保険からお金をもらうことができる場合があります。

ただし、上記のお金を受け取るための手続きには、時間がかかってしまうことも。

そんなときに生活防衛資金があれば、今すぐ生活に困ることはないので安心です。

一時的に必要なお金を

準備していればOKってことね!

生活費の3ヶ月分っていくら?

よーし、生活防衛資金を貯めるぞ!

でも、

いくらあればいいんだろう?

政府の家計調査によると、2021年度の単身世帯の1ヶ月あたりの消費支出額は平均で約156,000円でした。

1ヶ月の生活費を16万円で計算すると、3ヶ月分の生活費は約48万円になります。

50万円あれば目安はクリアできるね

この金額はあくまでも目安なので、収入や住んでいる地域によっても必要な金額は変わってきます。

まずは1ヶ月にかかる生活費をやや多めに見積もってみて、

その生活費の3ヶ月分をコツコツ貯めていきましょう。

万が一に備える生活防衛資金は、50万円以上が目安

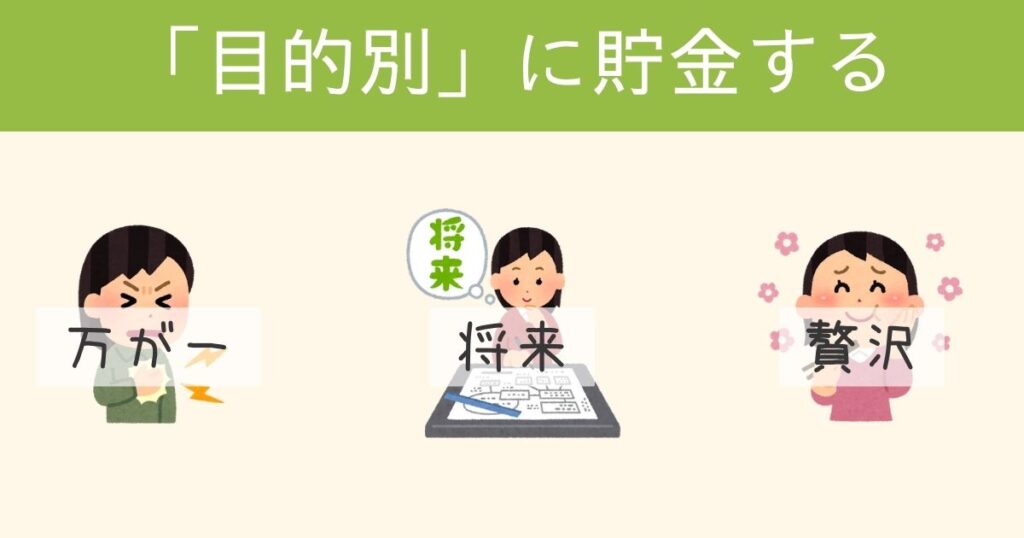

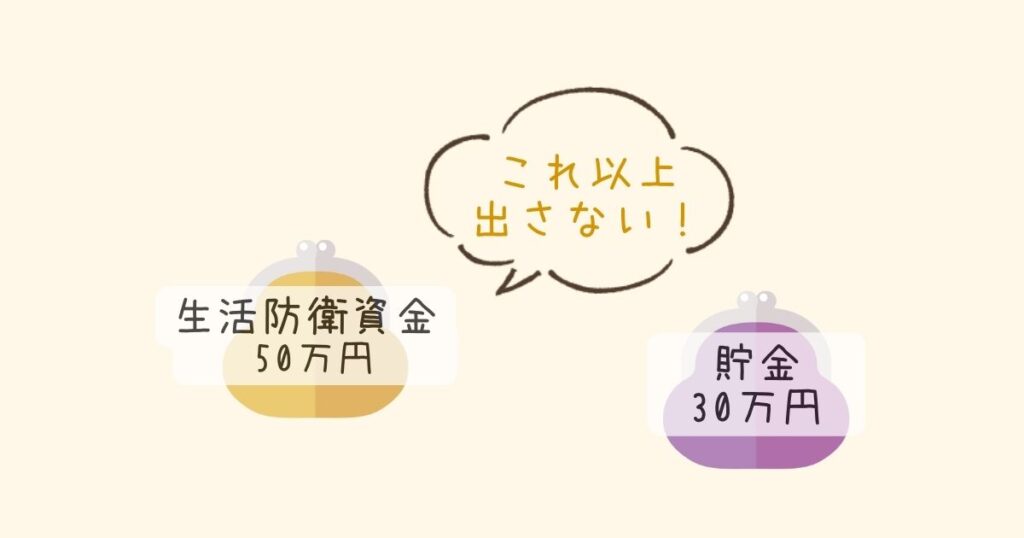

生活防衛資金と貯金は目的別に分ける

生活防衛資金や貯金は、目的別に分けておかないと失敗します。

目的別…?

貯金は、何かに使うためにするものだよね

お金を貯める「目的」の例

- 生活防衛資金

- 万が一のため

- 将来のための資金

- 結婚

- 子育て

- マイホーム購入

- 老後 など

- 贅沢資金

- 趣味

- 旅行 など

- 将来のためのお金にはいくつもの目的が含まれていますが、細かく分ける必要はありません。

最低でもこの3つに分けて貯金をしましょう。

どうして一緒じゃダメなの?

目的を達成できない可能性があるからだよ

例えば急にお金が必要になったとき、貯金を切り崩したとします。

目的別に分けていなければ、その貯金の中には将来のためのお金も含まれているわけです。

「急にお金が必要な場面」って、日常の中には結構たくさんあるよね

- 結婚式に呼ばれてご祝儀が必要になったり

- 車が故障して修理費が必要になったり

そのたびに貯金から切り崩すと、貯金を崩すことが当たり前になってしまいます。

「足りなくなったら貯金から出せばいいや~」

これではお金は貯まりません。

いざという時の生活防衛資金と貯金を分けておけば、足りなくなっても生活防衛資金以上のお金は出さないように意識できますよね。

確かに生活防衛資金と貯金が一緒だと、

いくらまで使っていいかわからないけど…

分けておけばわかりやすいね!

「将来のための貯金」を生活防衛資金と一緒にしない

貯める前に、まずは支出を減らす

生活防衛資金を確保するには、当然ですがお金が必要です。

収入はカンタンに増やせないよ…

まずは今の支出を見直してみよう!

また難しいことを…

そういうの苦手なのー!

大丈夫!

一緒にひとつずつ見ていこう!

今の支出を見直すことは、収入を増やすよりもカンタンで、すぐに資金を確保できます。

まず見直すべきは次の2つの固定費です。

2つの固定費を見直す

スマホ代

大手キャリアから格安SIMに変えるだけで、毎月約5,000円の節約になります.

まずは今の料金プランを確認しましょう。

- 毎月使えるギガ数を使いきれていますか?

- 通話をほとんどしないのに、かけ放題プランを契約していませんか?

使っていないものに

お金を払うのはもったいない!

自分に合った料金プランに変更しましょう。

保険料

あなたが加入している保険は何に備えたものか、理解していますか?

入ってた方がいいって聞いたから

なんとなく入ってる…

内容は全然知らない

それは危険!

もしかしたら、いざという時に保険金がもらえなかったり、無駄に多くの手数料を取られていたりするかもしれません。

理由は2つです。

- 古い保障内容のまま放置している

- ぼったくり保険に加入してしまっている

自分の加入している保険が、

- 今の時代に合っているものか

- 自分にとって本当に必要なものか

保険証書や保険のパンフレットを見てチェックしてみましょう。

医療保険や生命保険の保険料が

月5,000円を超えていたら黄色信号!

うぅ…めんどくさ…

1年間に10万円以上損している可能性もあるから、絶対やって!

固定費の次に見直すのはこの5つです。

5つの支出を見直す

趣味に使うお金

使いすぎに注意!

ガソリン代

徒歩や自転車を活用しよう!

食費

- 外食を控える

- スーパーで買い物をする

- スーパーをはしごしてまで切り詰める必要はなし!

- 自炊する

電気代

- こまめに照明を消す

- 使っていない電化製品のコンセントを抜く

水道代

- シャワーヘッドを変える

- 洗い物を減らす

ここまで支出を見直せたら、ある程度の節約ができます。

大変と感じるかもしれないけど、

収入を増やすよりはラクだよ!

が、がんばる!

固定費を見直して、なんやかんや節約をしよう!

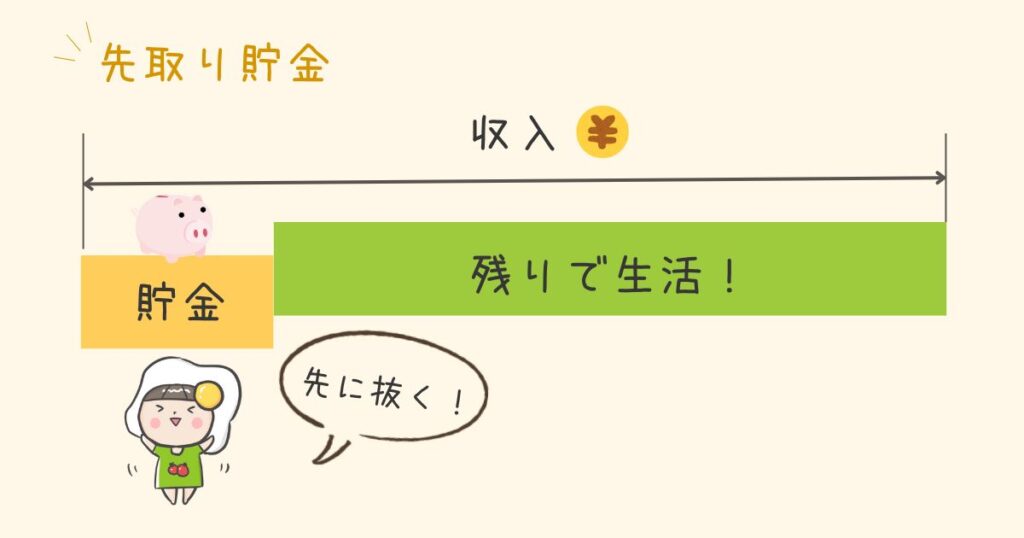

生活防衛資金は「先取り」で貯める!

支出を見直したら、余るお金が増えた!

給料日前に余ったら貯金しよう

ちょっと待ったー!

貯金は給料が入ったら真っ先にやって!

え?でも毎月余る金額は変わるし…

貯金を抜いたお金でやりくりするのが

早く貯めるポイントだよ!

「余ったら貯金しよう」という意識では、毎月の貯金額が少なかったり、貯金できない月があったりと、貯まるペースが遅くなります。

早く、確実に貯めるには先取り貯金が効果的です。

先取り貯金のやり方

- 毎月の貯金額を決める

- 給料が入ったら別口座に移す

- 残った金額で1ヶ月過ごす

毎月の貯金額ってどうやって決めるの?

次の手順で計算してみよう!

- 「いつまでに」「いくら」貯めるか決める

- 貯める金額 ÷ 目標日までの月数(例:1年後=12ヶ月)

- 毎月の貯金額に無理がないかチェック!

★ボーナス月にも貯金して、毎月の貯金額を減らそう!

この計算をすると、月にいくら貯金をするべきかわかります。

計算した毎月の貯金額が3万円を超える場合は、

- 目標日を伸ばしたり

- 目標額を少し減らしたり

- ボーナス月の貯金額を多くしたり

調整をした方がいいかもしれません。

ここは収入と毎月の支出によるよ!

「いつまでに」「いくら」貯めるか…

決まらなーい!

例えば、こんな感じで貯めるのはどうかな?

〈 例 〉

2年6ヶ月で50万円貯める

毎月の給与 → 10,000円×30ヶ月

ボーナス月 → 40,000円×5回

2年間で50万円貯める

毎月の給与 → 15,000円×24ヶ月

ボーナス月 → 35,000円×4回

1年間で50万円貯める

毎月の給与 → 30,000円×12ヶ月

ボーナス月 → 70,000円×2回

2年6ヶ月で50万円ならできるかも!

ボーナス月に多めに貯金したら早く貯まりそう♪

みなさんも例を参考に貯金額を決めてみてね!

にしても、貯金って長期戦なんだねぇ

そうなの!

だからこそ、早く始めたもん勝ちなんだよ!

今月からやります!

注意!

早くお金を貯めたいからと、いきなり大きすぎる額を貯金するのはNG!!

生活費が足りなくなり、貯金を崩す習慣が身についてしまうからです。

これでは先取り貯金の意味がなくなってしまいます。

無理しすぎない範囲でコツコツ貯めていきましょう♪

給料が入ったらまず貯金!

保険に加入していれば生活防衛資金は不要?

あとは生活防衛資金50万円以上を

しっかり貯めるだけだね!

でも、万が一の備えって保険でするイメージがあるな~

保険に入ってるから、そんなにたくさん貯めなくても大丈夫でしょ?

あまー-い!

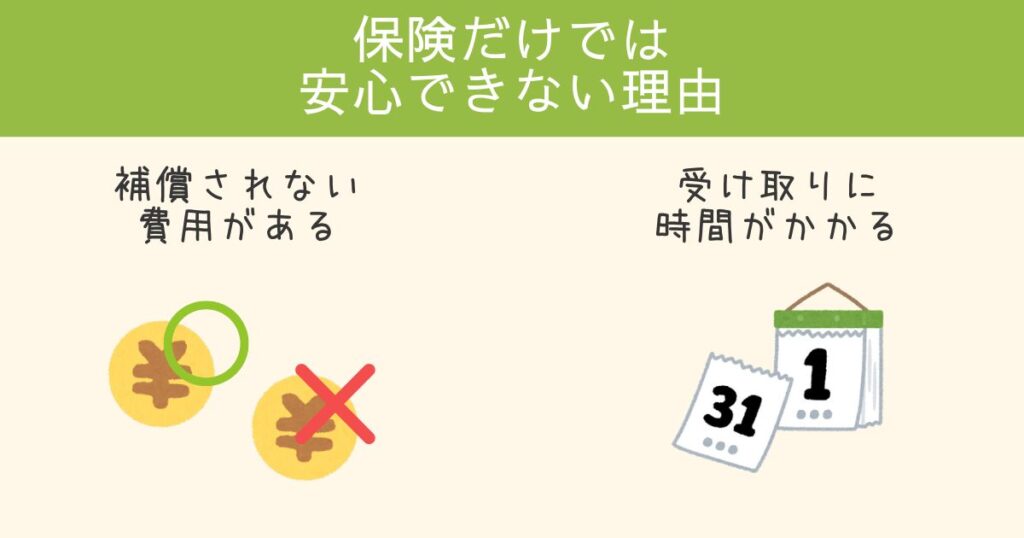

保険に加入していても、安心できない理由が2つあります。

保険ではカバーできない支出がある

例えば医療保険に加入し、治療費や入院費は保険でカバーできても、生活費はカバーできないかもしれません。

このように、今あなたが加入している保険では補償されない支出があると、保険だけでは安心できませんよね。

だからと言って保障内容を手厚くすると、毎月の保険料が高くなるのでおすすめしません。

必要最低限の保障と

生活防衛資金で備えよう!

保険金を受け取るまでに時間がかかる

保険金を受け取るためには、保険会社に請求の手続きをする必要があります。

この手続きに時間がかかっちゃう

- 手続きをする期間

- 請求してから保険金を受け取るまでの期間

この期間中は手元にあるお金でやりくりしなければなりません。

もしもの時に備える保険も、万能ではありません。

自分でお金を貯めて備えることも大切です。

ちなみに

今わたしが加入している保険は自動車保険と火災保険だけです。

医療保険や生命保険はいらないと思ったので解約しました。

解約するまでは

すごく悩んだよ

お金は生きていくうえで欠かせません。

そして、そのお金を守れるのは自分だけです。

しっかりと悩む時間も必要ですね。

必要な保険と生活防衛資金の、2重装備でお金を守る!

生活防衛資金の準備は今すぐ始めよう!

生活防衛資金は万が一に備えるためにも必要です。

50万円以上を目安に貯めておくと、急にお金が必要になっても安心です。

しかし、50万円以上のお金を貯めるには、時間がかかります。

「生活防衛資金をまったく準備していないよ!」

という人は、今月から貯金を始めましょう。

早く始めれば、早くたくさん貯まるよ!

次の例のように貯金をすると、50万円貯めることができます。

〈 例 〉

2年6ヶ月で50万円貯める

毎月の給与 → 10,000円×30ヶ月

ボーナス月 → 40,000円×5回

2年間で50万円貯める場合

毎月の給与 → 15,000円×24ヶ月

ボーナス月 → 35,000円×4回

1年間で50万円貯める場合

毎月の給与 → 30,000円×12ヶ月

ボーナス月 → 70,000円×2回

貯金できる金額は人によってちがうので、正解はありません。

自分に必要な額を、できる限り早く貯められるように毎月の貯金額を決めましょう。

支出を減らす工夫をすれば、貯金額はきっと増やせるはずです。

ぜひできるところからやってみてください。

生活防衛資金があると、

一人暮らしの安心度がかなり上がる!

貯金は長期戦!

今すぐ始めよう!

最後までお読みいただきありがとうございます。

コメント